新社会人になったらクレジットカードの限度額を上げたいと考える人はそれなりにいると思う。その中でも、クレジットカードの限度額100万円は、高額のカード枠として目指す基準になるのではないだろうか。

大学生や専門学生なら、学生でもクレカの1枚や2枚を持っているのは全く珍しくない。ただ、その枠は10万円くらいか、多くてせいぜい30万程度といったところだろう。

しかし、社会人になると収入は格段に増えるのに対し、貰えるカード枠はなかなか上がらないという声を聴くことは少なくない。これは入社直後の人だけでなく、社会人2年目、3年目と働き始めて月日を重ねた人でも普通に抱えている悩みだ。

そこで、「貰えるカード枠を増やすにはどうすればよいのか?」というお悩みを持つ方に向けて、新卒で4月入社で就職した際、少なくとも入社1か月後の5月には自動で限度額が120万円に引き上げられていた筆者が実際に行った対策を全て紹介する。

なお、筆者は信販会社に勤務する業界の中の人で、与信審査の業務に携わった経験もある(※今どき、信販会社が行う審査の多くは機械による自動審査だが、一部、人間が行う領域も残っている)。

その経験をもとに、この記事は単なる体験談ではなく、自身の当時の対策を与信審査の経験を踏まえて公開可能な範囲で検証しながら執筆した。よって、業界の外の人間やAIが執筆した記事と比べて、実際の審査対策において役に立つ情報は格段に多い記事に仕上がっていると自負している。

信販業界に関わる人間として、いずれ出会うお客様かもしれない新社会人のあなたのお役に立てれば嬉しい。

注意|同じ方法で確実に限度枠が上がるわけではない

最初に断っておくと、この記事で書いてある通りの対策をしたからといって、必ずカードの限度額が上がったり、100万円超のような高額なカード枠がもらえるわけではない。

これにはクレカの審査の仕組みが関係している。

クレジットカードのみならず、各種ローンや携帯をはじめとした個品割賦(※分割払い=クレジット)の審査はさまざまな情報をもとに行われている。

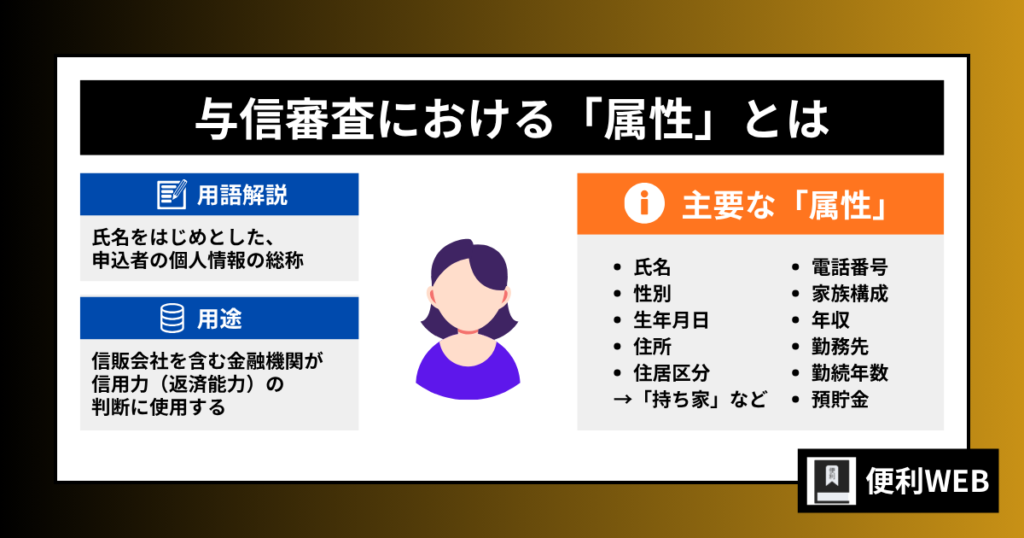

一般的に知られているのは「信用情報(=クレヒス)」だろう。しかし、実際はそれだけではなく、「属性情報(=年齢、世帯構成、職業などその人個人の人となりに関する情報)」をはじめ、ありとあらゆる情報が考慮される。

また、審査基準は法令による規制と各社独自の方針やノウハウの集合体であることから、クレジットカードといった商品の種類で一括りにすることもできない。

つまり、全く同じ人となりで、同じクレヒスを積み重ねてきた人が複数存在することがありえない以上、審査に2つとして同じケースも同じ結果も存在しないのだ。したがって、同じ対策をしても結果が完全に同じになることはない。

だから、この記事の内容は増枠の手順書ではなく、少しでも自分の信用力を上げるためのノウハウ集として捉えてほしい。

当時の属性|入社企業のスペックや生活水準

| 年齢 | 22歳 |

| 学歴 | 4年制大学卒 |

| 勤務先のスペック | 信販業界一部上場企業の子会社 |

| 初年度年収 | 420万程度 |

| 当時の預貯金 | 50万程度 |

| 世帯構成 | 一人暮らし |

| 住居 | 社宅(家賃負担なし) |

| カード限度額の変化 | 30万円(大学生)→120万円(入社すぐ)※カードは通信キャリア系 |

まずはじめに、筆者がクレカの限度額が学生時代の30万から120万にカード会社側から増やされた当時のスペックを紹介したい(これは業界用語で「属性」と言われる)。

運良くそれなりに待遇の良い就職先を得たため、同じ四大卒の新社会人の中でも年収は平均以上だったといえる。また、社宅をもらえたことで一人暮らしながら家賃負担もなく、経済的には恵まれている立場だった。加えて、卒業までに一定の預貯金も作ることができる環境にも恵まれた。

これらの「属性」の一部は、クレカの審査において考慮される「支払可能見込額調査」と呼ばれる割賦販売法で定める法定要件に影響する。よって、単に社会的信用があるかどうかという話ではなく、審査において確実に有利に作用したと考えられるので提示した。

ちなみに、めでたく100万超のカード枠をいただいたカード会社は、当時よくCMをやっていた某通信系のクレカだ。学生時代にも限度額を最初の10万から30万に増枠していただいていたが、社会人になった時に120万にカード枠を一気に引き上げてもらえた。

加えて、前述のカードとは別に、同時期に申し込んだ流通系のクレカでも50万の枠をいただくことに成功している。

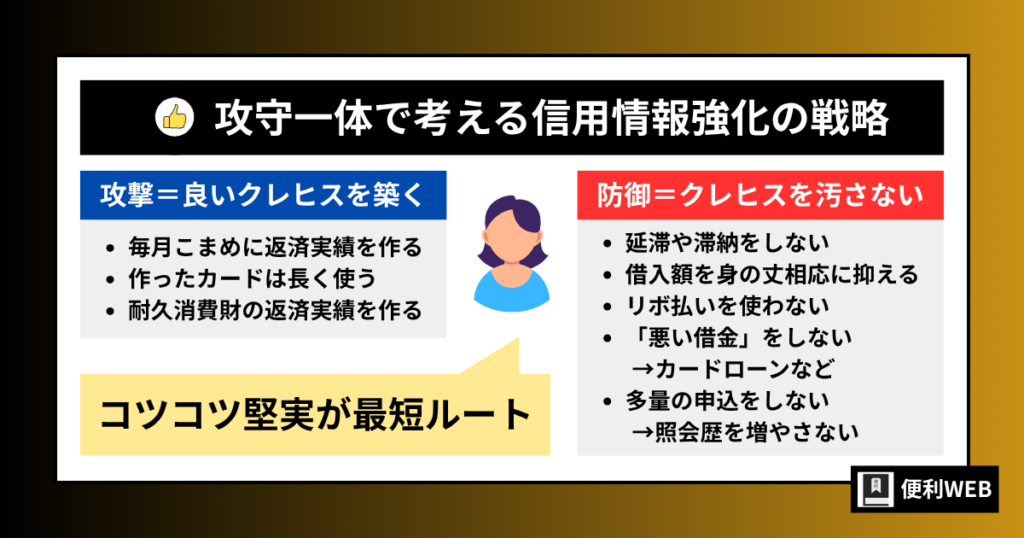

防御のクレヒス育成|ネガティブな信用情報を残さない守りの行動

クレヒスこと信用情報の育成に関する対策は「防御の対策(=減点されるスキを作らない対策)」と「攻撃の対策(=より上質なクレヒス育成に寄与する対策)」に分けて解説していく。これは独自の分類だが、実務経験から与信審査は減点法と加点法が入り混じることを知っているため、妥当性のある分類方法だと考えている次第である。

誤解を恐れず単純化すれば、滞納するのは論外だ。しかし、返済実績がないと信用力のアップには繋がらないので、使わなさすぎ(※いわゆるスーパーホワイト)も問題である。要はバランスが大事なのだ。

では、「防御」にあたる対策とはどのようなものかというと、大まかには「延滞を起こさないこと」と「使いすぎないこと」が該当する。

具体的な内容を解説しよう。

入社時のクレカ利用額は2万円程度に圧縮

筆者は大学時代から一人暮らしなのだが、生活費をカード決済していたため、毎月8万円前後はクレカの利用があった。

カードの引き落としは翌月だったのだが、引き落とし日を過ぎる前の債務は残債となることから、カード会社に対して常に15万〜20万程度の残債を抱えていたことになる。

これは、事情を知らないカード会社から見ると、学生の借り方としては褒められた使い方ではなく金額もよろしくない。そこで、新卒入社する直近2ヶ月はカード利用を最小限に抑えて残債2万円程度まで減らす対策をとった。

入社時の照会歴はゼロに|直近半年は申込せず

クレジットカードやローンなどを申し込むと、信用情報機関(CIC)に履歴が残る(※「照会歴」と言ったりする)。残る期間は6ヶ月ほどだ。

ゆえに、短期間に多数の申込みを行うことは誰であっても避けた方が良いのだが、学生の場合、一般論としてそもそも多数の金融商品を申し込むことがおかしいため、特に気を付けるべきである。

そこで、入社までの半年間はカードのみならず、携帯の分割払いなども含め一切の申込みを行わなかった。欲しいカードはあったのだが、これは入社後に申し込んで審査に通っている。

延滞はゼロ|全商品を遅れず支払い

クレジットカードをはじめ、本来は信販を使ううえでの常識ではあるのだが、延滞は一切行わなかった。

言うまでもないことだが、支払いに遅れたという記録(=延滞歴)は与信審査においてマイナスに作用する(少し信用情報をかじった方であれば、「携帯の支払いを滞納すると住宅ローンが組めなくなる」といったような言説を見聞きしたこともあるだろう)。

自分の場合、携帯の分割払いはそもそも未契約だったが、クレカの他にバイクのローンを組んでいた。このバイクのローンを含め、支払いが遅れたことは一度もない(※実をいうと、引き落とし日までに口座への入金を忘れており、当日慌てて電話して振り込んだクレカはあった。ただ、これは当日扱いなのでセーフである(120万の枠を貰ったクレカ会社での話だ))。

誤解が無いようにお伝えすると、一度でも滞納するとすべてのカードが作れなくなり、家も車も買えなくなるというわけではない。ただ、審査が厳しいと言われる商品や会社ほど、支払遅れの記録を厳しくみられるのも事実だ。

滞納は絶対にやめよう。

リボ払いは未利用|借入残高を積み上げない

一般的に危険とされるリボ払いだが、こちらは人生で一度も使っていない。

実は、カード会社が他社でリボ払いそのものを契約しているかどうかを知る由はない。よって、リボ払いの利用有無そのものがカード枠の増額成功に繋がったわけではない。

では、なぜリボ払いは未利用のほうが審査に有利なのかというと、リボ払いを使うと元金がなかなか減らず、結果として借入残高が積み上がるためだ。

各カードの借入残高の金額は信用情報に記録されるため、他社は審査に使用する。「借入残高が増える=悪」というのは短絡的な考えだが、借金は多いより少ない方が良いというのは誰でもわかる話だろう。

よって、今回はリボ払いに手を出さず、結果として借入残高も増やさなかったことがプラスに作用したと分析している。

借金の類の契約はゼロ|カードローン、キャッシング、後払いは未利用

「クレカもローンもキャッシングも全部借金であることに違いはない」と考える人もいるかもしれないが、信用力の観点からは良い借金と悪い借金がある。

非常に簡略化しているが、信用力の観点から考える、リボ払いや分割払い以外のクレカ利用を除いた借金の良し悪しの定義は以下の通りだ。

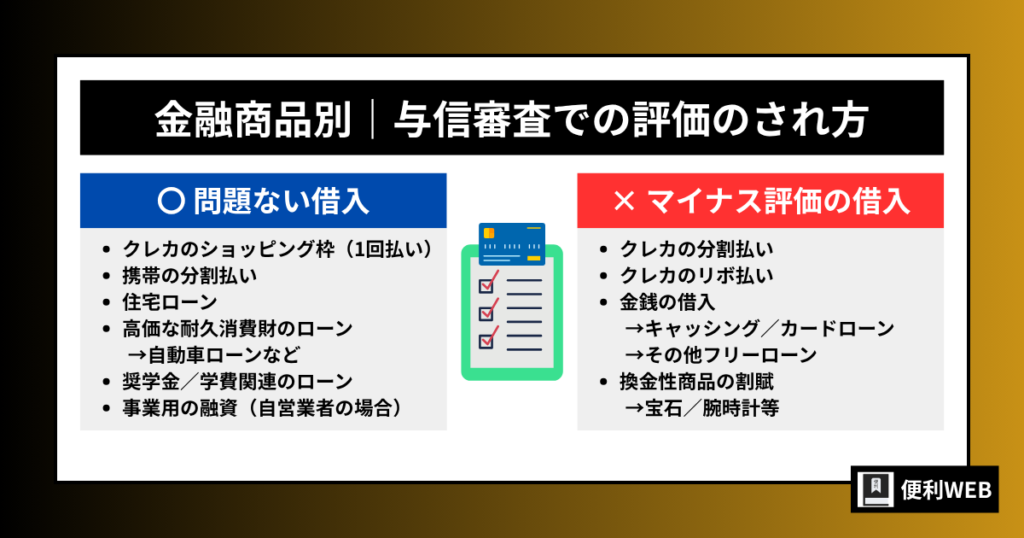

良い借金と悪い借金の違い

- 良い借金:住宅や高額な耐久消費財のローン(車など)、携帯の割賦、学費

- 悪い借金:純粋な金銭の借入(カードローンなど)、換金性商品のローン(宝飾品、腕時計など)

自分の場合はバイクのローンという耐久消費財のローンは契約していたが、それ以外のローンや純粋な金銭の借入の類は一切なかった。また、クレカも一括払いのみを利用していた。

当然、延滞していないという前提のうえでだが、借入の内容に減点される要素はなかったと分析している。

攻撃のクレヒス育成|積極利用による信用情報の蓄積

ここで紹介する「攻撃のクレヒス育成」の定義は、「使いすぎない範囲で十分な返済実績を作ること」だ。

いわゆる「スーパーホワイト」を含め、クレヒスがない状態が金融サービスの審査で不利になることは一般的に知られている。

これは新社会人になる学生も例外ではない。少なくともクレヒスがない新社会人に高額なカード枠を付与するクレジットカード会社はないといっていいだろう。

よって、新社会人として就職した時に高額なカード枠が欲しいのであれば、返済実績の積み上げも大切だ。

そこで、自分が実際にやった具体的な方法を紹介する。

クレカは日常利用|大学生時代の生活費はカード決済

クレヒスは毎月コツコツ積み上げることが大切だ。使わずにクレカを眠らせておいても返済実績は作れないし、一度大きな買い物をしてたくさんのカード枠を利用し、それを返済したとしても、他に使っていなければ大して意味はない。

そこで自分は、毎月の生活費のうち、確実に発生する固定費や食費などの日常的な出費を全てカード決済にして返済実績を作った。なお、使用していたメインカードは、就職直後にカード枠を120万に増額してくれたカード会社のものだったので、その会社への返済実績も同時に作れたことになる。

信販会社での与信審査の経験者として、これはプラスの評価につながったと見て間違いないと考えている。

ちなみに、この方法は大学生のクレヒス育成として誰もが取り組めるものなので、早くカード枠を増やしたい学生が最低限やるべき対策だと自分は考えている。

注意

使いすぎる可能性というデメリットには当然ながら注意をしてほしい。使いすぎ防止のコツとしては、クレカを使う支払いのジャンル(例:公共料金)を決めておくのがおすすめだ。

初めてのクレカは高校卒業と同時に作成|最速でクレヒス育成を開始

学生がクレジットカードを最速で持てるタイミングは高校卒業直後だ。細かい規約はカード会社によって違うが、卒業式を迎えれば申し込みができるクレジットカード会社は普通にある。

また、車のローンや携帯といった生活必需品に関しては、在学中から利用できるものもある(親が保証人になるなどの条件があるケースが多いが)。

繰り返しになるが、クレヒスはコツコツ毎月の返済実績を作って育成するものだ。最初の実績はできるだけ早く作ったほうがいい。

自分の場合は、高校卒業直後に銀行系のクレカを作り、無理のない範囲で使い始めた。このカードの限度額は10万円と、信販業界において最も低い部類に入るものだったが、多少なりとも毎月利用して遅れずに支払いもしていたので確実にプラスに作用している。

具体的にどんな恩恵があったかというと、大学在学中に申し込んだ2つ目のクレカの審査がすぐに通るという形では目に見える貢献をしてくれた。また、新卒でカード枠を120万にしてもらった時も、(信用情報に掲載されていることから)審査の際にこのカードの支払歴を確実に見られているので、カード枠の増額にも繋がっていると考えられる。

大学時代にバイクのローンを組む|返済実績を強化

大学生の時に二輪免許を取得し、親に保証人になってもらったうえで250ccクラスのバイクをローンで購入した。

借入金額は数十万と、車と比較すれば少額だが、大学生の借入額としては高額だ。そして、毎月1万円強の返済を一切遅れることなく続けた。

結果、大学卒業時点で、クレヒスに数年にわたる遅れのない良好な返済実績を作ることができた。

クレカの一時的な増枠と遅れない返済を複数実施|高額の返済実績を作る

主に信用情報より各クレジットカード会社の「自社情報(自社実績)」の育成に主眼を置いた対策だが、就職直後にカード枠を120万円まで増額してもらったカード会社において、カード枠の一時的な増枠を依頼して普段の限度額以上の金額を利用し、遅れなく返済することも複数回行った。

なお、活用したのは割引目当てに一括払いで契約していたバイクの任意保険の保険料の支払いと、宿代をはじめとした高額決済が多発する長期旅行の期間中のみ。理由なく申し込んだわけではないことは注意してほしい。

一時的な増枠においても審査は行われるため、増枠を受けた時点ですでに返済能力があると見做されていたわけだが、実際に返済することで相手方のカード会社に自身の返済能力を示すこともできた。

「自社情報」とは

各信販会社自身が持つ顧客の情報で、そのなかでも当該顧客による自社のクレカやローン等の返済実績を「自社情報」ないし「自社実績」という。

クレジットカード会社はもちろん、銀行等の金融機関やローンを提供する企業を含め、あらゆる信販会社が審査時に参考にする。

最後に|計画的な利用で信用を資産化しよう

ここまでお読みくださった方に、信販会社の中の人として最後に少しだけ話をしたい。

この記事をお読みくださったということは、あなたはより条件の良いクレジットカードを手に入れることを目指しているかと思う。ただし、無理な利用だけはしないでほしい。金融業界の人間として、これだけは伝えておきたいことだ。

この記事で紹介した通り、クレヒスを強化する術はある。

しかしながら、信用情報は資産にも負債にもなる諸刃の剣だ。遅れなく支払いを続けてきた信用情報はその人の人生を助ける資産となる一方、延滞や破産で傷つけた信用情報はそのまま負債となる。

そして、現代社会に生きるうえで、金融との関わりは避けられない以上、自分のクレヒスを傷つけることは人生のハードルを高め、選択肢を狭めることを意味する。

もちろん、多くの場合に修復が効くのもクレヒスではある。

しかしながら、傷だらけのクレヒスを資産=評価される信用情報に変えるには多大な時間と経済的な負担が必要だ。そして、その手間の分だけあなたの人生は険しくなる。

だから「ご利用は計画的に」という聞き飽きた言葉を、もう一度心に刻んでほしい。仮に今、理想の限度額のクレジットカードが手に入らなくても、無理なくコツコツと延滞の記録がない良いクレヒスを積み上げていくほうがよほど重要だ。

この記事の内容で使えるものはぜひ活用いただければと思う。でも、背伸びをすることになりそうなものは潔くスルーする自制心を絶対に忘れないでください。